安全資産とリスク資産とは? 運用方法や割合について解説

その他NISAやiDeCoなど政府による投資政策の推進で、投資をする個人が増えました。しかし、まだまだ金融教育は進んでいないため、何となくで投資したり、周りに流されて自分に合わない方法で投資をする人がほとんどです。

投資の世界には「安全資産」と「リスク資産」という言葉があります。

個人投資の世界では、安全資産とリスク資産を混ぜ合わせて投資をすることが大切です。

そこで今回は、安全資産とリスク資産の概要・具体例や実際の投資法について解説します。

初心者にもできる投資法を解説するので、ぜひ最後までご覧ください。

安全資産とリスク資産とは

まずは安全資産とリスク資産の定義から解説します。

安全資産とは

安全資産とは、「あらかじめ将来の収益が決まっている資産」です。具体的には下記のようなものが安全資産となります。

・預貯金

・国債

・貯蓄型保険

例えば利息が1%の預金の場合、100万円預けていれば1年後には101万円になります。ここにはほとんどリスクはありません。貯蓄型保険は早期に解約すると元本割れすることもありますが、満期まで掛け金を払い続ければ、お金が増えて戻ってきます。

しかし、安全資産といっても、必ず元本が保証されるわけではありません。可能性は低いですが、銀行が倒産したら1000万円+利子以外の部分は保護されませんし、国債も国がデフォルトを起こすかもしれません。

リスク資産とは

リスク資産とは、「投資した元本が保証されていない資産」です。具体的には下記のようなものがリスク資産となります。

・株式

・不動産

・社債

・仮想通貨

例えば株式の場合、1日で株価が10%以上変動することもあります。利益が出ればいいですが、元本は保証されていないので1日で自分の資産が10%減る可能性もあるということです。

リスク資産は値動きが大きいため、将来の収益が難しいという特徴があります。しかし、リスクがある分、投資が成功すればリターンも大きくなります。

安全資産とリスク資産を使い分けての資産形成が大切

リスク資産は元本割れする可能性があるというと、あまり手を出したくないと思うかもしれません。

実際に日本における安全資産とリスク資産の保有割合は、【安全資産5:リスク資産1】の割合です。投資への意識がかわったといっても、ほとんどを預貯金などの安全資産で保有しているのが現状です。

しかし、アメリカでの割合は【安全資産1:リスク資産1】となっています。また、ヨーロッパ諸国でもアメリカほどリスク資産の割合が高くないにしろ、リスク資産の割合が日本よりは高くなっています。

*安全資産とリスク資産の割合は金融庁 家計の安定的な資産形成に関する有識者会議の「説明資料」より算出

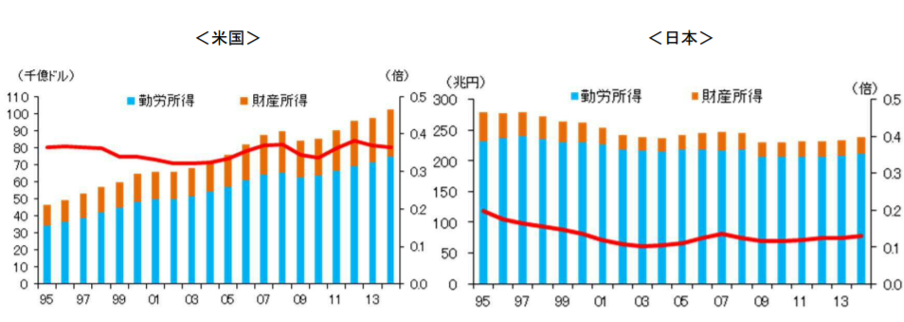

一般市民の投資への参加が進んでいない日本と、投資に積極的なアメリカとでは「家計の所得における財産所得の割合」に違いが出てきます。財産所得とは株式や不動産などから生じる所得です。

下記の表は日米の家計所得の推移です。

アメリカでは財産所得が家計所得の1/3を占めるのに対し、日本では財産所得は家計所得のうち1/8程度です。

これまでの日本では終身雇用制や年功序列があったため、投資をしなくても将来に向けての資産形成に問題はなかったかもしれません。しかし、これからの不確実な時代は、リスク資産を含めた投資をしないこと自体がリスクとなるでしょう。

引用:金融庁「平成27事務年度金融レポート」

分散投資と積立投資でリスクを減らす

先ほど日米の安全資産とリスク資産の保有割合を紹介しましたが、これはあくまで目安の数値です。

実際には投資による利益の目標額や、自分の年齢によって決める必要があります。

利益の目標が高ければリスク資産を増やさねばなりませんし、高齢であれば老後の資金を減らさないために安全資産を多く持つ必要があります。

その前提の上でリスク資産は、「分散投資」と「積立投資」によりリスクを少しでも減らすべきです。

分散投資

分散投資は株式や社債・不動産など多くの分野に投資したり、日本やアメリカ・中国など地域を分けて投資することです。

銘柄や地域を分散すると、それぞれの資産で値動きに違いが起きます。ある資産は値下がりしても、他の資産が値上がりしていれば全体的にカバーできます。

投資の格言には「卵を1つのカゴに盛るな」というものがあります。

卵を一つのカゴに入れていた場合、そのカゴを落としてしまうと卵はすべて割れてしまいます。しかし、複数のカゴに卵を入れておけば、他のカゴの卵は被害を免れます。

これが分散投資によるリスクの低減です。

積立投資

積立投資とは、「毎月〇円を投資する」と決めて、定期的に買い増していく投資方法です。積立投資のように、購入する時間を分散するとリスクを軽減できます。

株価が高いときも安いときも同じ金額を購入すると、購入価格が平準化され投資のタイミングによるリスクを軽減できます。他にも下記のようなメリットがあります。

・まとまったお金がない

・投資にあまり時間を使えない

・購入のタイミングが分からない

分散投資は一度に大量の投資を行う訳ではないので、小額から始められます。また、事前に決めた銘柄や投資信託などを長期に渡り購入するため、投資についてあれこれ考える必要もありません。

また、相場が高い水準なのか低い水準なのかを検討する必要もないため、初心者におすすめの投資法です。

まとめ

欧米に比べると、日本は一般市民の投資への参加が遅れています。そのため、家計所得における株式や不動産などの財産所得が少なく、収入は会社などの労働所得に頼りきりです。

日本の成長は停滞しているため、労働所得にだけ頼っていると少しずつ貧しくなっていくでしょう。

そうならないためにも、安全資産とリスク資産を混ぜ合わせた投資をして、財産所得を得る必要があります。

分散投資と積立投資でリスク資産のリスクを低減して、豊かな資産を築いて行きましょう。